Buen cierre del 2020 tuvo el arriendo de grandes bodegas Destacado

Informe de GPS Property sobre el Gran Santiago señala entre las razones el crecimiento del comercio electrónico y el aumento de la demanda por parte del retail.

Con un desempeño positivo en sus principales indicadores finalizó el año 2020 el mercado de arriendo de bodegas Clase I, que corresponde a aquellas cuya superficie máxima es ilimitada mientras la mínima es de 800 metros cuadrados.

Así lo destaca el Reporte Global de Centros de Bodegaje elaborado por la consultora inmobiliaria GPS Property, referido al Gran Santiago. Según el documento, el nivel de vacancia de aquellas disminuyó un 35% el segundo semestre del año respecto al periodo anterior, cerrando con un 4,64% de espacios disponibles para arriendo. El precio promedio fue de 0,116 UF/m², levemente inferior a los 0,120 UF/m² del primer semestre.

Juan Eduardo Labbé, director ejecutivo de GPS Property, puntualizó que en el semestre se absorbieron cerca de 200.000 m² de bodega, cantidad a su juicio importante de superficie que demuestra la fortaleza de la demanda por espacios de almacenaje.

Asimismo, los 58.000 m² de nuevas bodegas que ingresaron al corredor Poniente entraron al mercado 100% colocados. Según Labbé, todo esto “se debe en parte al gran aumento del comercio electrónico generado a raíz de la pandemia, junto con el aumento en la demanda de bodegas para arriendo por parte del retail en la segunda parte del año”.

Perspectivas 2021

Durante el segundo semestre del año pasado, se registró también el ingreso de 80.000 m² al mercado, correspondientes a expansiones dentro de centros de bodegaje existentes. Cuatro importantes centros de almacenamiento optaron por ampliar sus espacios para cubrir la alta demanda, estos son BFC Parque Logístico ENEA, Alto Portezuelo, Megacentro Miraflores III, y Megacentro ENEA.

“Asimismo, de los 213.000 m² con disponibilidad inmediata, el 53% se concentra en el corredor Poniente, mientras que el corredor Sur presenta una importante baja en la disponibilidad, pasando de 11% a 1%, lo que evidencia la necesidad de nuevos espacios en la zona”, indica Juan Eduardo Labbé.

Se estima que el 2021 podrían ingresar más de 150.000 m² de nuevos espacios al mercado entre bodegas clase I y II, destacando el nuevo centro de Anya en el corredor Nor Poniente, Procentro con su proyecto de bodegas clase II al corredor Norte y la primera etapa de Megacentro Buenaventura.

Los valores de arriendo debiesen mantenerse estables en el rango 0,115 – 0,120 UF/m2 en los próximos semestres, según señala el informe.

Fuente: GPS Property

Principales actores

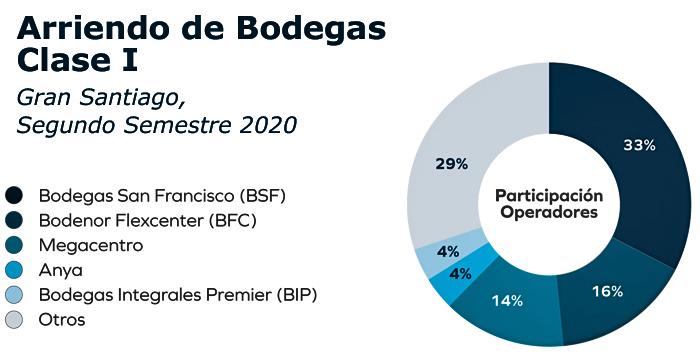

En el mercado de bodegas Clase I, Bodegas San Francisco mantiene el primer lugar, con una participación de un 33% del total, distribuidos en 8 centros. Le sigue Bodenor Flexcenter, con un 16% de mercado, distribuidos en 7 centros, y en tercer lugar está Megacentro, con 14% del stock total, distribuidos en 13 centros.

Fernando Urenta, gerente general de Bodenor Flexcenter, señala estar optimista respecto del 2021. “Probablemente en el segundo semestre, la economía repuntará y así también el comercio, lo que gatillará lentamente la demanda por nuevas bodegas que cumplan con estándares más exigentes”, explica,

Agrega que por tal razón la empresa inició la construcción de un nuevo proyecto de bodegas en ENEA, con el cual espera tener disponibles 46.000m2 a fines del año 2021.